Huur 3 procent omhoog? Dit betaal je over 20 jaar

Geplaatst op 10 september 2024

Per afgelopen juli mochten verhuurders de huur maximaal 5,8 procent verhogen. Hiervoor was alleen een schriftelijk ‘huurvoorstel’ nodig. Gelukkig is zo’n grote huurverhoging een uitzondering. Toch moet je als huurder rekening houden met hogere maandlasten in de toekomst. Dat het hard kan gaan, blijkt uit onze rekenvoorbeelden.

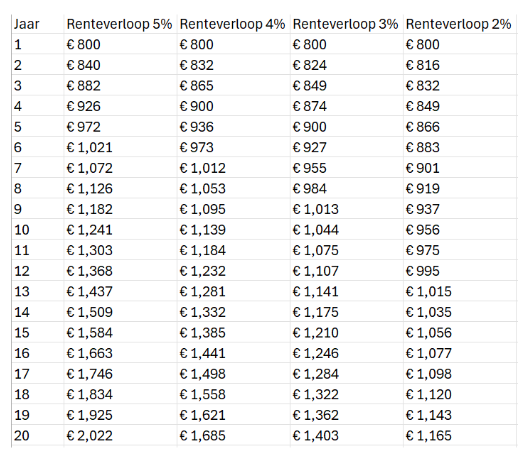

Stel je huurt een woning en betaalt op dit moment een huur van € 800 per maand. Bij een huurverhoging van 2 procent, betaal je in het vijfde jaar € 866 aan maandelijkse huur. Dat lijkt best mee te vallen toch? Het probleem is alleen dat iedere huurverhoging een opeenstapeling is. Over een steeds hoger bedrag wordt de volgende verhoging berekend, waardoor de stijging zelf ook toeneemt.

Wat als de huur 4 procent per jaar stijgt?

Dit effect wordt nog groter als de huurverhoging geen 2 procent maar bijvoorbeeld gemiddeld 4 procent per jaar is. In die situatie betaal je in jaar 10 al € 1.139 per jaar en bedraagt de huur na 20 jaar € 1.685. In die situatie is de huur ruim verdubbeld sinds de eerste maand. Gelukkig is dit scenario minder waarschijnlijk. De gemiddelde huurstijging in de afgelopen 20 jaar bedroeg circa 2,65 procent. Onderstaand zie je het verloop met verschillende stijgingspercentages.

Kijken we naar het totaal, dan betaal je in de 20 jaar het volgende aan huur:

- Bij een jaarlijkse stijging van 2%: €19.437,90

- Bij een jaarlijkse stijging van 3%: €21.496,30

- Bij een jaarlijkse stijging van 4%: €23.822,46

- Bij een jaarlijkse stijging van 5%: €26.452,76

Meer zekerheid over je maandlasten

Een hypotheek met een rentevaste termijn geeft de nodige zekerheid over je maandelijkse woonlasten. Je weet precies wat je tijdens deze termijn van bijvoorbeeld 10, 20 of 30 jaar betaalt aan rente en aflossing. Als huurder ben je daarentegen aangewezen op de grillen van de markt en de verhuurder. Is de inflatie laag, dan is de kans groot dat de huurverhoging ook meevalt. Helaas bewijst dit jaar dat het ook anders kan, met uitschieters boven de 5 procent.

Een ander argument voor een koopwoning is dat je met het aflossen van de hypotheekschuld kapitaal opbouwt. Bovendien profiteer je als eigenaar zelf van een eventuele waardestijging, in plaats van de verhuurder.

Voordelen huren

Het feit dat je bij huur niet zelf de eigenaar van de woning bent, heeft ook voordelen. Zo heb je als huurder een aantal kostenposten niet. Je hoeft bijvoorbeeld geen onroerendezaakbelasting (OZB), opstalverzekering of onderhoudskosten voor de woning te betalen. Deze vallen onder de verantwoordelijkheid van de woningeigenaar.

Daarnaast heb je niet te maken met kosten voor de aankoop van de woning, zoals notaris-, taxatiekosten of overdrachtsbelasting. Los van de kosten is huur flexibeler. Wil je uit de woning omdat je andere woonplannen hebt? Doorgaans kun je al na 1 maand opzegtermijn eenvoudig de deur achter je dichttrekken.

Huren kan een prima alternatief zijn voor het kopen van een woning. Het is wel belangrijk om goed alle voor- en nadelen af te wegen. Het risico op stijgende maandlasten is daarbij een belangrijk aandachtspunt. Wil je meer weten over huren of kopen? We helpen je graag verder.